Zlatá dekáda na obzore: Ekonómovia, analytici a cirkusanti

Mises.cz: 03. prosince 2010, Martin Rojko, komentářů: 4

Kto a ako hovoril o zlate pred rokom

„Neverím zlatu. Môže rásť len z dvoch dôvodov. Prvým je inflácia a my žijeme v deflačnom svete s nadbytkom kapacít a slabým dopytom, vysokou nezamestnanosťou. Takže žiadna inflácia tu nie je a nebude tu v najbližšom čase. Jediným prípadom, kedy môže rásť cena s defláciou je, ak máte Armagedon, ďalšiu krízu. No tomuto riziku sme sa vyhli. Takže všetci zlatokopi, ktorí tvrdia, že zlato vzrastie na 1 500, 2 000 dolárov, hovoria jednoducho nezmysly. Bez inflácie alebo krízy nemá zlato kam ísť. Áno, môže ísť nad tisíc dolárov, ale nemôže vzrásť o 20 – 30 %, pokiaľ nepríde inflácia alebo ďalšia kríza. Nič z tohto v dohľadnom čase nevidím ako pravdepodobné. Možno o tri, štyri roky. No nie skôr.“

Haha! Hádajte komu patria tieto slová... Nikomu inému ako Dr. Záhubovi – Norielovi Roubinimu, ktorého mainstreamové médiá často označujú ako za prvého, kto predpovedal vraj už pominuvšiu krízu. Prosím pekne, v roku 2007, keď už bolo aj ekonomickým amatérom nezaujímajúcich sa o rakúsku ekonómiu jasné, že niečo musí prasknúť! V kontexte toho preto vôbec nie sú jeho slová prekvapujúce, a už vôbec nie hodné pozornosti, ale len na pobavenie. A to ich vypustil nie tak dávno, len pred rokom.

Predovšetkým, u každého establišmentského ekonóma by bolo šokom, keby prehlásil, že verí niečomu, čo má reálnu hodnotu, napríklad zlatu. Áno, rast zlata môže podporovať deflácia a inflácia. Avšak to prvé tu zatiaľ nebolo a v dôsledku aktivity centrálnych bánk zrejme ani nebude, to druhé už sa deje. Navyše, nejako som nezaregistroval, že by kríza odišla. Zlato na 1 500 USD nezmysel? Toto je najnevydarenejší vtip o tomto kove, aký som v ostatnom čase počul. Bez inflácie a krízy vraj nemá zlato kam ísť – wow. Ibaže tu máme jedno aj druhé zároveň. Cena nemôže vzrásť o 20 – 30 % - wow. Ale môže Nouri, a presne o toto číslo aj vzrástla. Len za posledný rok.

V časoch kedy Roubini možno snoval ďalší zo svojich ekonometrických modelov, aby poopravil premenné na základe dot.com bubliny, o ktorej predtým netušil (?), napísal Marc Faber (toto je originálny Dr. Záhuba) v roku 2002 knihu „Zajtrajšie zlato“, ktorá je doteraz jedným z najlepších titulov o investovaní na trhu a v ktorej okrem iného pojednáva aj o príčinách a dôsledkoch hyperinflácie a úteku od papierových peňazí ku vzácnym kovom.

Ale aby sme po prognózy mimo misu nechodili ďaleko, tu je pravidelná predpoveď Saxobank na začiatku tohto roku: „... Navzdory tomu, že veríme v dlhodobý rast zlata (ktoré by sa mohlo do roku 2014 vyšplhať na hladinu 1 500 USD), tento obchod sa zdá byť až nadmieru jednoduchý a láka príliš mnoho hráčov na to, aby bol krátkodobo výnosný. Výrazná korekcia smerom k hladine 870 USD by mohla vyradiť špekulantov, ale pritom zachovať dlhodobý rastový trend. ..... Našim cieľom je 1 200/trojská unca počas jedného roka a 1 500/trojská unca v období piatich rokov. Z krátkodobého hľadiska však predpokladáme, že zlato ovládol veľký špekulatívny prvok a korekcia môže byť spôsobená odrazom USD. Očakávaná zmena k upevneniu monetárnej politiky v USA by mohla mať pravdepodobne negatívny dopad na ceny zlata. Predpokladáme však, že k tomu dôjde až v druhej polovici roku 2010 alebo ešte neskôr.

Hehe, takže 870 a upevnenie monetárnej politiky, vravíte?

Alebo ďalšie úsmevné príklady spred roka: „V. Vaňo sa pritom odkazuje na predpovede devätnástich komoditných analytikov, na ktorých sa spolieha agentúra Bloomberg. Tí očakávajú v treťom štvrťroku 2010 cenu zlata na úrovni 940 dolárov za uncu, najskeptickejší dokonca 850 dolárov. „Budúcnosť žltého kovu, najmä blízko súčasných rekordov, preto nepôsobí tak trblietavo, ako by sa zdalo,“ dodáva úsmevne V. Vaňo. ... Čo však z dohadov o nemanželskom vzťahu dolára a zlata pre dnešok vyplýva? Že hoci zlato je blízko zlomenia tohtoročného rekordu na 1 030 dolároch za uncu, nemusí byť pre niektorých obchodníkov výnosné. „Inými slovami, napríklad pre japonských investorov, ktorí vyčísľujú zhodnotenie svojej investície v jenoch, jenová cena zlata za ostatný rok klesla o 2,5 percenta,“ ozrejmuje V. Vaňo.“

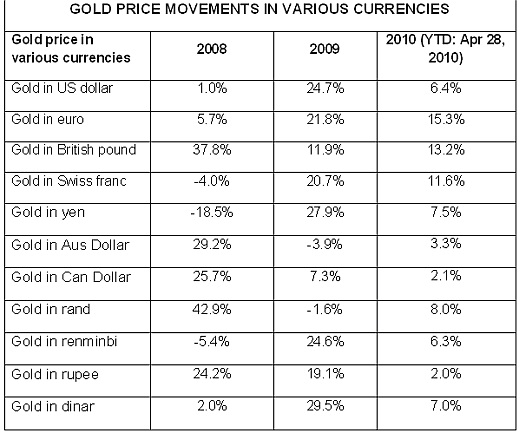

Tabuľka z dôveryhodného zdroja o znehodnotení jednotlivých mien voči zlatu hovorí niečo iné. Áno, voči jenu kov stratil. Ale v roku 2008 (v tom období okrem neho aj švajčiarsky frank a yuan). Vlani to už bolo + 28 % a do apríla tohto roku 7,5 %. Kým vlani voči zlatu posilnili už len austrálsky dolár a juhoafrický rand, tento rok pravé peniaze získajú voči všetkým menám. A nasledujúce roky to nemá byť prečo inak, len výška prírastkov sa bude líšiť.

Haha! Hádajte komu patria tieto slová... Nikomu inému ako Dr. Záhubovi – Norielovi Roubinimu, ktorého mainstreamové médiá často označujú ako za prvého, kto predpovedal vraj už pominuvšiu krízu. Prosím pekne, v roku 2007, keď už bolo aj ekonomickým amatérom nezaujímajúcich sa o rakúsku ekonómiu jasné, že niečo musí prasknúť! V kontexte toho preto vôbec nie sú jeho slová prekvapujúce, a už vôbec nie hodné pozornosti, ale len na pobavenie. A to ich vypustil nie tak dávno, len pred rokom.

Predovšetkým, u každého establišmentského ekonóma by bolo šokom, keby prehlásil, že verí niečomu, čo má reálnu hodnotu, napríklad zlatu. Áno, rast zlata môže podporovať deflácia a inflácia. Avšak to prvé tu zatiaľ nebolo a v dôsledku aktivity centrálnych bánk zrejme ani nebude, to druhé už sa deje. Navyše, nejako som nezaregistroval, že by kríza odišla. Zlato na 1 500 USD nezmysel? Toto je najnevydarenejší vtip o tomto kove, aký som v ostatnom čase počul. Bez inflácie a krízy vraj nemá zlato kam ísť – wow. Ibaže tu máme jedno aj druhé zároveň. Cena nemôže vzrásť o 20 – 30 % - wow. Ale môže Nouri, a presne o toto číslo aj vzrástla. Len za posledný rok.

V časoch kedy Roubini možno snoval ďalší zo svojich ekonometrických modelov, aby poopravil premenné na základe dot.com bubliny, o ktorej predtým netušil (?), napísal Marc Faber (toto je originálny Dr. Záhuba) v roku 2002 knihu „Zajtrajšie zlato“, ktorá je doteraz jedným z najlepších titulov o investovaní na trhu a v ktorej okrem iného pojednáva aj o príčinách a dôsledkoch hyperinflácie a úteku od papierových peňazí ku vzácnym kovom.

Ale aby sme po prognózy mimo misu nechodili ďaleko, tu je pravidelná predpoveď Saxobank na začiatku tohto roku: „... Navzdory tomu, že veríme v dlhodobý rast zlata (ktoré by sa mohlo do roku 2014 vyšplhať na hladinu 1 500 USD), tento obchod sa zdá byť až nadmieru jednoduchý a láka príliš mnoho hráčov na to, aby bol krátkodobo výnosný. Výrazná korekcia smerom k hladine 870 USD by mohla vyradiť špekulantov, ale pritom zachovať dlhodobý rastový trend. ..... Našim cieľom je 1 200/trojská unca počas jedného roka a 1 500/trojská unca v období piatich rokov. Z krátkodobého hľadiska však predpokladáme, že zlato ovládol veľký špekulatívny prvok a korekcia môže byť spôsobená odrazom USD. Očakávaná zmena k upevneniu monetárnej politiky v USA by mohla mať pravdepodobne negatívny dopad na ceny zlata. Predpokladáme však, že k tomu dôjde až v druhej polovici roku 2010 alebo ešte neskôr.

Hehe, takže 870 a upevnenie monetárnej politiky, vravíte?

Alebo ďalšie úsmevné príklady spred roka: „V. Vaňo sa pritom odkazuje na predpovede devätnástich komoditných analytikov, na ktorých sa spolieha agentúra Bloomberg. Tí očakávajú v treťom štvrťroku 2010 cenu zlata na úrovni 940 dolárov za uncu, najskeptickejší dokonca 850 dolárov. „Budúcnosť žltého kovu, najmä blízko súčasných rekordov, preto nepôsobí tak trblietavo, ako by sa zdalo,“ dodáva úsmevne V. Vaňo. ... Čo však z dohadov o nemanželskom vzťahu dolára a zlata pre dnešok vyplýva? Že hoci zlato je blízko zlomenia tohtoročného rekordu na 1 030 dolároch za uncu, nemusí byť pre niektorých obchodníkov výnosné. „Inými slovami, napríklad pre japonských investorov, ktorí vyčísľujú zhodnotenie svojej investície v jenoch, jenová cena zlata za ostatný rok klesla o 2,5 percenta,“ ozrejmuje V. Vaňo.“

Tabuľka z dôveryhodného zdroja o znehodnotení jednotlivých mien voči zlatu hovorí niečo iné. Áno, voči jenu kov stratil. Ale v roku 2008 (v tom období okrem neho aj švajčiarsky frank a yuan). Vlani to už bolo + 28 % a do apríla tohto roku 7,5 %. Kým vlani voči zlatu posilnili už len austrálsky dolár a juhoafrický rand, tento rok pravé peniaze získajú voči všetkým menám. A nasledujúce roky to nemá byť prečo inak, len výška prírastkov sa bude líšiť.

Omylní nie sú, pochopiteľne, ani brokeri (rovnaký článok spred roka): „A keďže tie aktuálne sú blízke historických maxím (v dolárovom vyjadrení), vidíme skôr priestor pre špekuláciu na pokles ceny. Úrovne blízke 1 020 dolárom za trojskú uncu sú podľa nášho názoru veľmi dobrou príležitosťou pre vstup do krátkych pozícií,“ tvrdí Ronald Ižip z CI Komodity. Spoliehať sa na dlhodobé vysoké výnosy z obchodu so zlatom (najmä z jeho futures – zmluvy na predaj a nákup), teda nie sú ideálne.“

Na akú takú obhajobu CI Komodity (teraz Trim Brokers) slúži dlhodobé odporúčanie pre tento rok, teda okrem toho argumentu s defláciou, strašením fyzickým zlatom a výhodnosťou ETF fondov: „Investujte do zlata – Zlato je takmer jediná dlhodobá investícia, do ktorej sa oplatí v súčasnosti investovať. Aj napriek deflácii a možnému poklesu ceny zlata zo súčasných úrovní je zlato takmer bezrizikovou investíciou s potenciálom niekoľko 100% ziskov v najbližších rokoch. Zlato sú totižto takmer jediné peniaze, ktoré sa nedajú vytlačiť. Avšak pozor na investície do fyzického zlata, ktoré je nelikvidné alebo do fondov, ktoré nedržia fyzické zlato. Našim odporúčaním je ETF ZKB a približne 30% svojho kapitálu investovať do zlata.“

Na druhej strane nezvyčajne bystrý komentár ponúkol analytik X-Trade Brokers Jaroslav Brychta: „K tomu, aby i tento růstový impuls pro cenu zlata odezněl, proto není třeba nic menšího, než aby se náhle zvýšila důvěra investorů v papírové měny a reálnou ekonomiku, která by musela nastoupit na cestu rychlého, zdravého a především neinflačního růstu. O reálnosti tohoto nezbytného předpokladu, nechť si každý udělá svůj názor sám. Cena zlata těsně pod hranicí 1 100 USD není bublinou, která brzy splaskne, ale výsledkem snahy řešit vzniklé problémy stejnou medicínou, která současnou krizi způsobila - inflací. Přestože korekci ceny zlata po takto silném růstu nelze nikdy vyloučit, jen stěží bude tato korekce připomínat cokoliv blízkého splasknutí bubliny. Naopak, jakýkoli náhlý propad ceny zlata mohou obchodníci začít velmi rychle využívat k jeho opětovným nákupům.

Reálne videl situáciu pred rokom aj Juraj Karpiš z INESS: „Väčšina investorov však zlato stále ešte neobjavila. Určite zatiaľ nemožno hovoriť o masovom trende či zlatej horúčke. Veď celková hodnota všetkého zlata, ktoré bolo kedy vyťažené a teraz sa nachádza na zemskom povrchu je pri súčasnej cene 960 USD za jednu uncu len 5 biliónov USD. Teda ani nie polovica amerického štátneho dlhu. Napriek tomu sa zdá, že dochádza ku postupnej zmene postoja obyvateľstva a zlaté časy sa pomaly vracajú.“